自動車を購入したら、自動車保険に加入する必要があると聞いたけど、「自動車保険っていったいどういうもの?」と疑問がわくでしょう。

自動車保険は運転中の思わぬ事故によって発生した損害を補償してくれる保険です。自動車保険に加入していないと、事故によって人や物に与えた損害をすべて自己負担で補償しなければなりません。高額賠償金になると数千万~1億円以上におよぶこともあります。

この記事では、初めて自動車保険に加入する際に知っておきたい、自動車保険の基礎知識についてご紹介します。

もくじ

自動車保険の種類

「自動車保険」は強制加入の自賠責保険と任意加入の任意保険と2つに分かれます。自賠責保険は強制加入ですべての自動車に加入が義務付けられています。

自賠責保険

自賠責保険の加入方法

自賠責保険の契約は、損害保険会社の本支店や代理店のほか、自動車の販売店などで行います。

保険料はどの保険会社でも一律の金額で、任意保険のように保険会社によって差はありませんので、購入した自動車販売店での加入がおすすめです

自賠責保険の保険料

自賠責保険の保険料は、損害保険料率算出団体に関する法律にもとづき、損害保険料率算出機構が公正で妥当な保険料率であるかを毎年検証し、決定しています。

2021年1月に届出された主な車種と保険期間における保険料は、下記のようになります。運転する車の車検期間中、自賠責保険の保険期間が切れないように加入する必要があります。

詳しい保険料については、日本損害保険協会のウェブサイトをご覧ください。

自賠責保険の保険期間別保険料一覧

| 車種 | 36か月 | 24か月 |

| 自家用乗用自動車 | 27,180円 | 20,010円 |

| 軽自動車 | 26,760円 | 19,730円 |

※2021年4月1日以降始期の契約の場合。

※沖縄県、離島などの一部地域は、上記保険料と異なる場合があります。

■豆知識

自賠責保険を契約せずに運転すると罰則がある

自賠責保険の加入は法律で定められており、違反した場合には罰則があります。自賠責保険に未加入の車を運転した場合、「50万円以下の罰金」または「1年以下の懲役」が科せられます。

さらに、交通違反として違反点数が6点付され、免許停止となります。また、運転する際に自賠責保険の証明書を所持していない場合も、30万円以下の罰金が科せられます。

任意保険

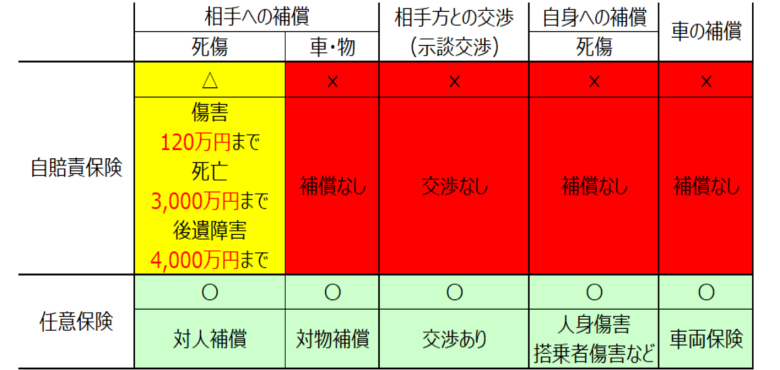

先述の自賠責保険で補償されるのは、交通事故などで他人を死亡させたり、ケガをさせたりした「人身事故」の場合です。また、自賠責保険の補償は無制限ではなく、限度額が定められており、自動車事故の賠償費用が高額になった場合、自賠責保険だけでまかなうことは難しくなっています。

ここでは、自賠責保険の基礎知識のほか、自賠責保険でカバーできない損害に備える方法をご紹介します。

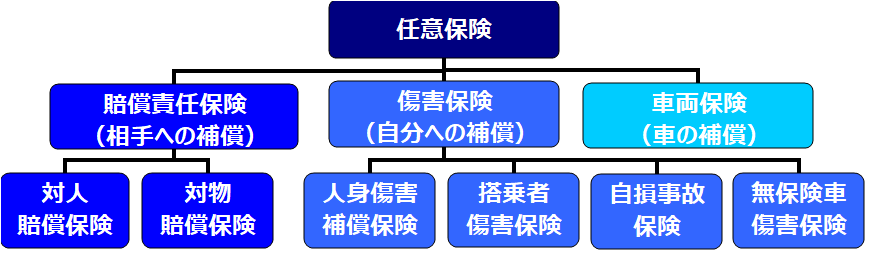

任意保険の基本構成は3種類で7つの基本補償で構成されます。それぞれの補償の特長を理解しご自身に合った補償内容の組み合わせで契約することが保険料を安く抑えるポイントとなります。

賠償責任保険(相手への補償)

賠償責任は他人にケガをさせてしまったり、他人の「物」を壊したりしたこと等により法律上の賠償責任を負担した場合に備える保険です。

対人賠償保険

相手方の「人」に対する保険の種類です。 自動車を運転している際の事故などにより、相手にケガをさせたり死亡させたりした場合に相手への賠償金に対応します。 自賠責保険の補償額の不足分として補てんできます。自動車事故は相手が亡くなってしまったりケガによる後遺症が残ってしまったりと賠償が高額になるケースがあります。対人賠償保険は相手方の人命が対象のため保険金額は無制限の選択をおすすめします。

対物賠償保険

相手方の「物」に対する保険の種類です。自動車事故により相手の車を破損させてしまった。自動車の運転中に他人の家にぶつかってしまい破損したときの賠償金などに対応します。あくまでも「相手方の物」が対象となるため運転ミスにより自分の家の車庫にぶつかってしまったなどの損害は補償となりません。相手方が対象となるため、補償は賠償額が1億円超の高額となることがあるため無制限が基本となっているようです。

また、対物賠償保険に加入があれば近年増えてきている高齢者の操作ミスによるブレーキとアクセルの踏み間違えなどによって起きる店舗への突入事故で店舗に損害を与えてしまった場合など営業できない間の休業損失などにも対応可能です。事故によって生じた相手方との訴訟費用などの補てんも行える場合もあるため各保険会社の補償内容を確認しましょう。商業施設などへの損害はかなり高額な賠償となってしまう場合が多いです。 対物賠償は自賠責保険で備えることができないのでしっかりと検討しましょう。

傷害補償保険(ご自身・搭乗者への補償)

自分や搭乗者が交通事故によってケガをしてしまい入院や通院をしてしまったり亡くなったりした場合に保険金を受け取れます。

人身傷害補償保険

契約車両に搭乗している(運転手・同乗者)が、事故によりケガや死亡してしまった場合に保険金が受け取れます。ケガの治療費などは実費負担分の支払いとなりますが後遺障害による逸失利益や介護料、精神的損害、働けない間の収入等を過失相殺による減額無しに実損額を補償します。保険料は高くなりますが記名被保険者(主に車の運転者)とその家族を対象に他の自動車に搭乗中の事故や歩行中や自転車運転中の自動車事故にも対応可能な契約も可能です。

搭乗者傷害保険

交通事故の際に運転者を含む車に搭乗していた人が死傷してしまった場合に保険金が受け取れます。搭乗中に支払われる事故が対象という点は人身傷害保険と同じですが保険金の支払いはあらかじめ決められた保険金額での補償となり定額払いです。

自損事故保険

自損事故保険は単独事故で運転者や同乗者が死傷してしまった場合に備える保険です。単独でガードレールにぶつかってしまい傷害を負った時やハンドル操作ミスによる転落事故などで 人身傷害保険など他にカバーできる保険がない場合に対応できます。

無保険車傷害保険

交通事故の相手の車が自動車保険に加入しておらず相手からの補償が十分に受けられない場合に備える保険です。保険金額は自身の契約する対人賠償保険の補償額と同額となりますが無制限の場合は上限が2億円となり、自賠責保険の保険金は差し引かれます。

車両保険(車の補償)

自分の車(契約車)に関する補償です。自損事故や交通事故、自然災害(地震に由来するものは除く)、いたずら被害の修理等に対応できます。金額については見積もりや契約時に保険会社から提示される金額から選択し、車両保険金額が支払いの上限となります。保険料も車両保険金額に応じて高くなります。

自賠責保険と任意保険の違い

賠責保険で補償されるのは、交通事故などで他人を死亡させたり、ケガをさせたりした「人身事故」の場合です。また、自賠責保険の補償は無制限ではなく、限度額が定められており、自動車事故の賠償費用が高額になった場合、自賠責保険だけでまかなうことは難しくなっています。このように、自賠責保険は保険金額に上限や制限がありますが、任意保険によって補償を上乗せできます。

まとめ

自賠責保険は、被害者を救済するために基本的な対人賠償を確保する保険です。被害者の所有物のほか、自身が運転者の場合には補償されません。また、自賠責保険は被害者に支払われる金額に上限があり、賠償額が高額になった場合、カバーしきれない可能性があります。そのような、万一のときに備えられるのが任意保険です。

新規で自動車保険に加入の際もすでに加入済みの方も加入の自動車保険の補償内容をしっかり確認しましょう。自動車保険は大きく7パターンの種類の組み合わせとなりますが保険会社によって補償の内容は同じとは限りません。 自動車保険を理解し補償の内容と保険料とのバランスで自分に合った任意保険を選びましょう。加入済みの方は補償内容を再確認をしたり補償内容を検討し直してみることも大切です。

自分に合った任意保険を選んで、安心したカーライフを送りましょう。

コメント